「車を購入したとき、結局どのローンを選ぶと損をしないの?」とモヤモヤしていませんか?カーローンは選択肢が多く、金利もバラバラで選ぶのが本当に難しいですよね。

そんなお悩みを解消するために、審査や返済額など気になるポイントをやさしく解説します。

月々の支払額を抑えるポイント

カーローンの月々の支払いを低く抑えることで、将来のために貯蓄するゆとりをキープできます。

では、車のローンを無理なく支払うコツをご紹介していきます。

無理のない車の購入額は「年収の半分以下」といわれていますが、あくまで目安です。将来、ライフスタイルや家族構成が変化する可能性も想定して予算を立てましょう。

また、自動車保険や車検といった定期的にある大きな出費の積立も予算に組み込んでおくことをおすすめします。燃料の値上がりも想定されるので、ゆとりをもたせておきましょう。

カーローンを上手に利用!

欲しい車が予算オーバーだったとしても、諦めなくても大丈夫です。「金利」「ローン期間」「毎月の支払い額」を調整することで、無理のない返済計画を立てることができます。

お得なカーローンを選択するための知識を、さっそく詳しくお伝えしてまいります。

| ディーラーローン | 銀行・信用金庫ローン |

|---|---|

| 車を決めないと申し込めない | 車を決める前でも申し込める(仮申込み可能) |

| 所有権はディーラー | 所有権は購入者 |

| 中古車と新車では金利が違うことがある | 新車でも中古車でも同一金利 |

| 車の購入のみ利用可 | 他社ローンの借り換え、オプション、車検費用などにも利用可 |

| 審査が早くて通りやすい | 審査に時間がかかる場合がある |

ディーラーローンの魅力は、車の購入といっしょに手続きができて、スピーディーなところです。

対して、銀行・信用金庫ローンの魅力は「金利が低い」ところです。

金利はローンを検討する上で最も大事なポイントなので、掘り下げてご説明します。

ディーラーローンの平均的な金利は、3.5〜8.5%です(2023年3月現在)。ディーラーローンは各販売店が金利を設定しており、オプションが多岐にわたります。中古車の場合は金利が高く設定される場合が多いです。

銀行・信用金庫ローンの平均的な金利は、0.85〜3.5%です(2023年3月現在)。ディーラーローンよりも低金利で設定されています。銀行独自の特別金利が適用されるキャンペーンを利用すると、さらにお得になります。

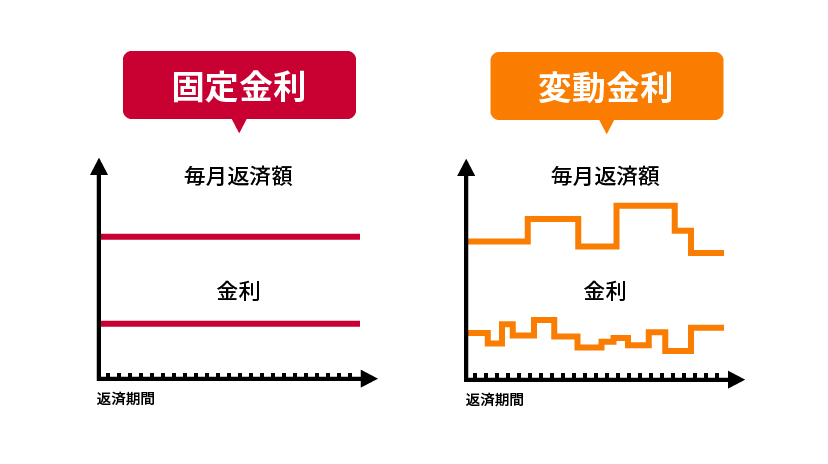

マイカーローンの金利:固定と変動

固定金利とは、お金を借りた時点で設定された利率が、借り入れ期間中に一定で変わらない金利のことを指します。

| メリット | デメリット |

|---|---|

| ・月々の支払額を正確に計算できるから返済計画を立てやすい ・景気の変動による影響をうけずにすむ ・返済終了までそのままにできるので借り換えの手間がない ・借入後にあれこれ悩み続けなくていい ・金融機関のキャンペーンを利用することによって変動金利よりも金利が安くなる可能性がある | ・ 景気の変動によっては総返済額が変動金利よりも高くなる ・景気の動向に合わせて金利の見直しができない |

変動金利とは、借り入れたお金の利息が時期や市場の状況に応じて変動する金利のことを指します。つまり、借りた時点での金利がその後変化する可能性があります。

| メリット | デメリット |

|---|---|

| ・景気の変動によって利率がさがる可能性がある ・総返済額が低くなることがある | ・借入時よりも金利が高くなる可能性がある ・総返済額が高くなる可能性がある ・金利が変わるため月々の支払い額が安定しない ・金利の予測が難しいので返済計画を立てにくい |

固定金利と変動金利で迷ったら、「リスクを取れるかどうか」が大きなポイントです。子育て世代は、奨学金の返済や住宅ローンを抱えている方が多く、将来の教育費や老後資金の貯めどきでもあります。

金利の上昇で家計が赤字になるリスクを避けるならば、固定金利がよりよい選択肢かもしれません。 固定金利だと景気に左右されないので、気持ちの上でも安定します。

借り換えには時間と労力がかかるので、じっくり検討してみてください。

カーローンとリースはどっちがお得?

つぎに、最近話題の「カーリース」とカーローンの比較をしていきましょう。カーリースならローンを組むよりも気が楽なイメージをもつ方も多いと思います。

お金のことや使い勝手などを解説するので、「うちの場合は…」と想像しながらご覧ください。

カーリースは、リース会社と契約を結ぶことで、車を定額で一定期間使用することができるサービスです。まとまった初期費用やメンテナンスの手間がない気軽さがメリットです。

所有権はリース会社が持っており、契約期間が終了すると、自動車を返却しなければなりません。傷や汚れをつけてしまったり、規定の走行距離を超過した場合、追加の支払いが生じてしまいます。

子どもが汚したり傷をつけたら…とハラハラしない、大人だけの世帯に向いていそうです。

車に乗るために毎月定額の支払いをするなら、カーリースもカーローンも同じです。メンテナンスなどの手間がありますが、車の所有権がもてるカーローンのほうが長い目で見るとお得になります。

銀行(信用金庫)カーローンは、車を購入した時点で所有権が移るので、返済期間の途中でも車を売却することができます。 車を手放さなければならない「もしもの時」にも安心です。

「支払いの途中に売却して新車に乗り換えたい」「滅多に車に乗らない」「傷をつけたり汚さない自信がある」という方以外は、銀行(信用金庫)カーローンをおすすめします。

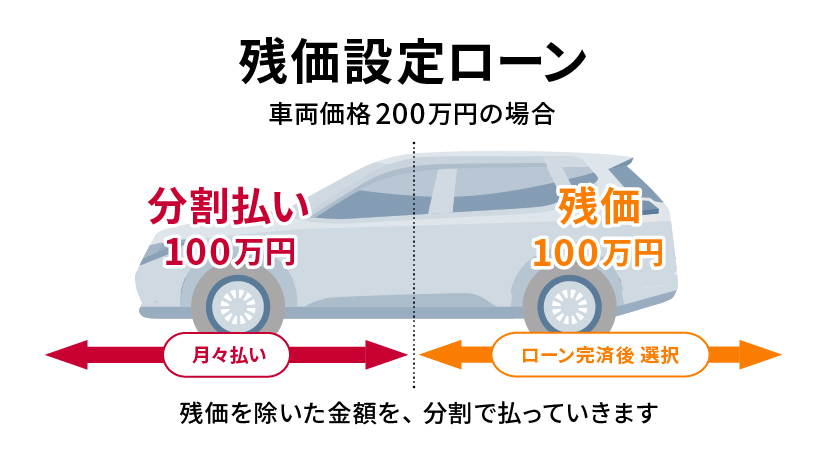

残価設定ローンについて

残価設定ローンは、車両価格を「分割払い」と「残価」に分けて支払う方法です。月々の支払いを少なくし、支払い始めの負担を減らします。

分割払いが終わった時点で、残りの支払い(残価)の支払い方法を以下のように3通り選べます。

- まとめて支払って返済

- 毎月返済を継続して返済

- 下取り価格で返済

市場価値の低下や傷・汚れが原因で、車両価格が下がるリスクがあります。その場合。不足分として多額の支払いが生じることもあるので注意しなければなりません。

よくある質問

車のローン審査では個人の信用力や返済能力が評価されるため、次のような場合、審査に通らない可能性があります。

- 年収に対して借入金額が多すぎる

- 他社のローンが残っている

- 収入が不安定

- クレジットカードの延滞履歴がある

無理なく返済できる金額で審査にのぞむことをおすすめします。

銀行や信用金庫ごとに設定されている最大借入金額のうち、いくらまで借りられるかは人それぞれです。「毎月の返済額・ボーナス月の増額分返済期間、利率」などを入力するローンシミュレーションで計算できます。

カーローンを検討している銀行や信用金庫のHPをチェックしてみましょう。

| 金利 | 毎月の返済額 | 返済総額 | 「金利2%」との差額 |

|---|---|---|---|

| 2% | 43,390円 | 2,082,720円 | 0 |

| 4% | 45,158円 | 2,167,584円 | +84,864円 |

| 6% | 46,970円 | 2,254,560円 | +171,840円 |

表は、ボーナス返済無しで200万円の車を4年ローンで購入した場合のシミュレーションです。金利による返済総額の差をご覧ください。金利が低いローンを選択する重要さが一目瞭然です。

ぜひ、長い目で見てお得な金利のローンを選んでください。

銀行や信用金庫のカーローンは、車を決める前におよその金額で仮審査を申し込めます。事前に借入可能な金額を知ることで、安心して車を選ぶことができます。

残念ながら、ディーラーローンの場合は車を決めてからでないと審査へ進めません。有利な金利でローンを組むためにも、事前の仮審査を検討してみてはいかがでしょうか。

頭金は絶対に必要ではないものの、用意できれば大きなメリットが得られます。頭金の分、借入総額(元本)にかかる利息が少なくなるため、支払いが楽になるからです。

さらに、頭金を支払うことで「信頼度」が高まり、審査に通りやすくなります。ただし、無理をして生活に支障が出ては元も子もありません。自分に合った借入方法を取りましょう。

カーローンでお悩みならお気軽にご相談を

まだ車を買う段階でなくても、銀行や信用金庫のカーローンなら、Web上でローンのシミュレーションや仮審査まで可能です。

気軽に寄れる相談窓口も用意されています。「月々の支払額はどれくらいになるの?」「ローン審査について知りたい!」など、ちょっと聞いてみたいときは、ぜひ窓口までどうぞ!